Saber como acionar o seguro em caso de sinistro em 2026 é fundamental para garantir tranquilidade. Muita gente se perde no meio do processo, sem saber por onde começar, o que pode gerar mais estresse em um momento já delicado. Neste artigo, eu te mostro o caminho das pedras, passo a passo, para que você resolva tudo de forma rápida e eficiente, sem dores de cabeça.

Como Acionar o Seguro em Caso de Sinistro: Um Guia Prático e Direto para 2026

Quando um imprevisto acontece, a primeira coisa é manter a calma. Acionar o seguro pode parecer complicado, mas com as informações certas, você vê que é bem mais simples do que parece.

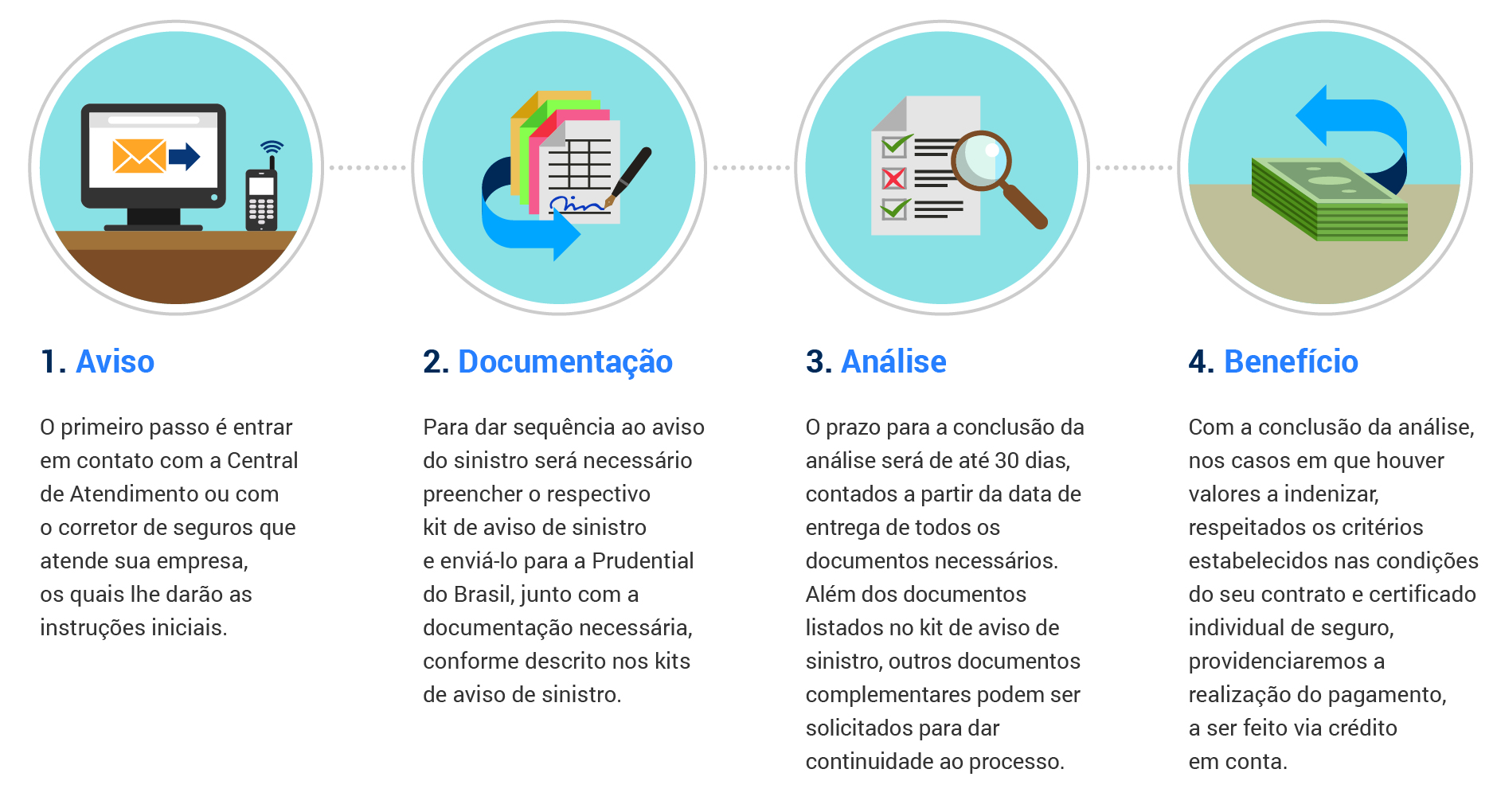

O primeiro passo é entender qual tipo de sinistro ocorreu. Isso define as ações e a documentação necessária.

Lembre-se: o tempo é crucial. Avisar a seguradora o quanto antes agiliza todo o processo.

“A seguradora tem até 30 dias para concluir o processo de sinistro e realizar o pagamento ou reparo após a entrega de todos os documentos. O aviso de sinistro é ideal nas primeiras 24 a 48 horas após o ocorrido.”

Acionar Seguro em Sinistro: Seu Guia Prático Definitivo em 2026

Pois é, um sinistro pode ser um momento de estresse. Seja um imprevisto em casa, um acidente de carro ou algo mais sério, saber como acionar seu seguro de forma rápida e correta faz toda a diferença. Eu sei que a burocracia pode assustar, mas fica tranquilo(a): eu preparei este guia completo para descomplicar tudo para você.

Vamos combinar, ninguém quer passar por isso, mas estar preparado é o segredo. Com este passo a passo, você vai entender exatamente o que fazer, quais documentos separar e quais os prazos a ficar de olho. É a segurança que você precisa na hora H.

| Tempo Estimado | 1-2 horas (preparação e comunicação) |

|---|---|

| Nível de Dificuldade | Fácil |

| Custo/Esforço | Baixo |

A Preparação (O Que Você Vai Precisar)

- Documento de Identificação (RG, CNH)

- Apólice do Seguro ou número da proposta

- Boletim de Ocorrência (se aplicável)

- Fotos ou vídeos dos danos

- Orçamentos de reparo (quando solicitado)

- Comprovante de residência (para seguros residenciais)

Passo a Passo Detalhado

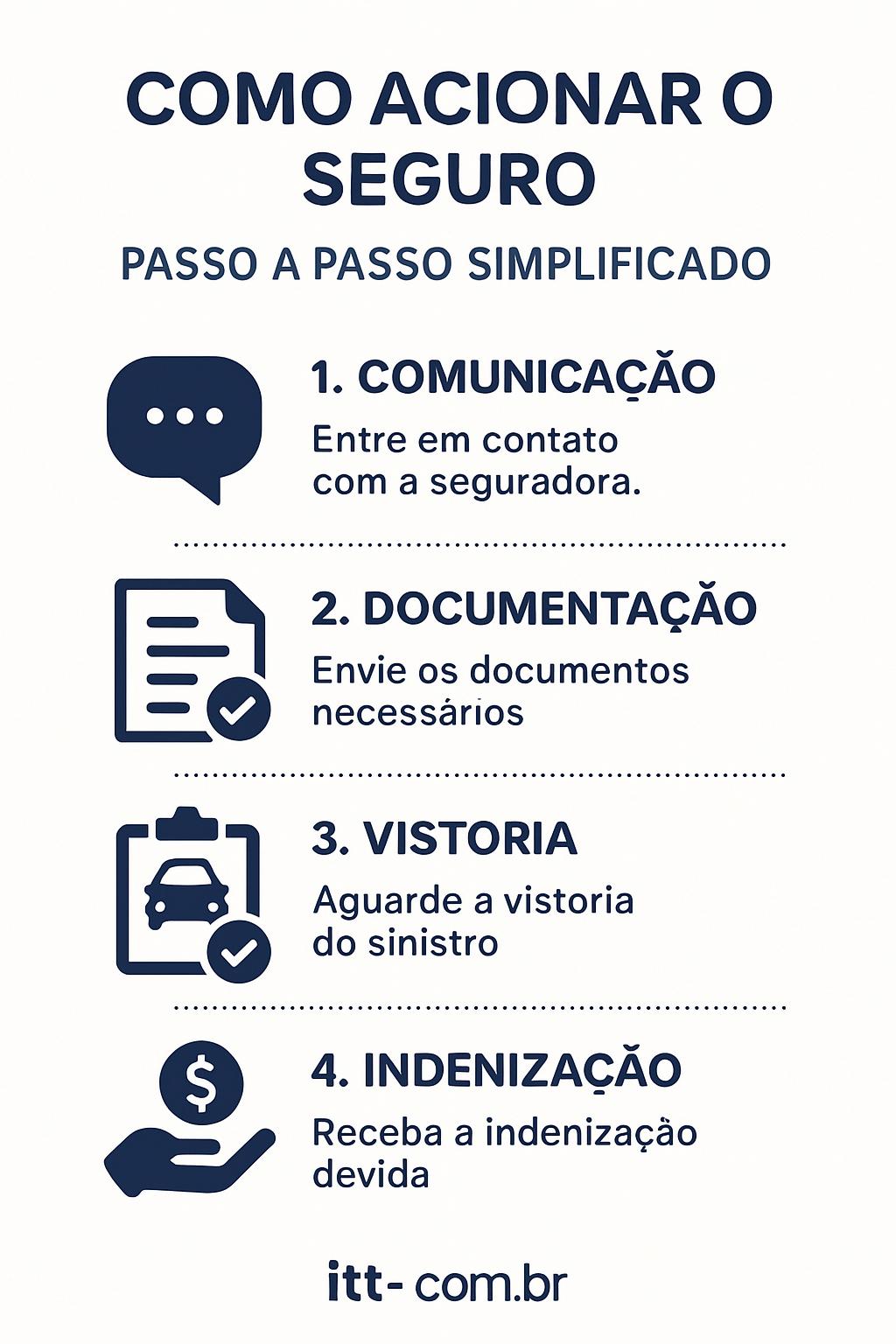

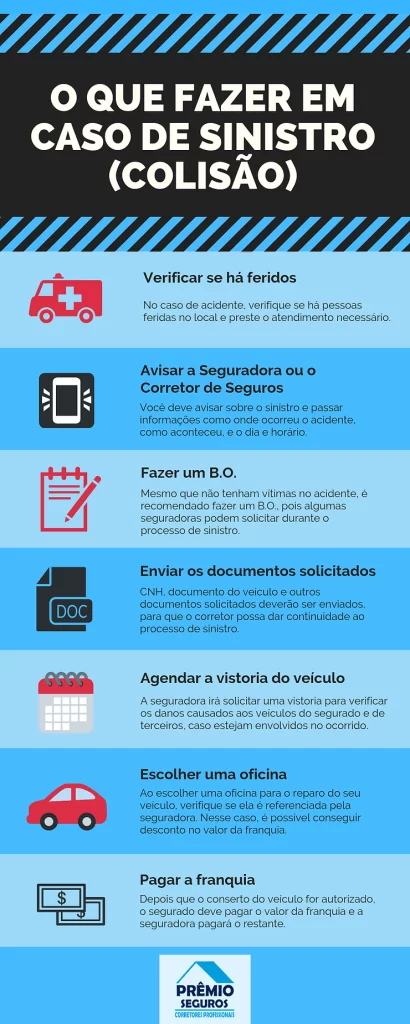

- Primeiros Passos: Segurança em Primeiro Lugar. Se houve vítimas, a primeira coisa é acionar o socorro médico. Ligue imediatamente para o SAMU 192. Em acidentes de trânsito sem vítimas, o Portal Gov.br permite registrar o Boletim de Ocorrência (BO) online, o que agiliza o processo. É crucial garantir a segurança de todos e registrar o ocorrido.

- Comunique a Seguradora: O Aviso de Sinistro. Assim que possível, informe sua seguradora. O ideal é fazer isso nas primeiras 24 a 48 horas após o sinistro. Cada seguro tem seus canais. Para Allianz Seguros, por exemplo, ligue para 4090 1110 (capitais e regiões metropolitanas). Para MAPFRE residencial, o contato é 4004 0101 (capitais e principais cidades). Consulte sua apólice para os contatos específicos da sua seguradora.

- Reúna a Documentação Necessária. Os documentos variam conforme o tipo de seguro. Para seguro residencial, como na Bradesco Seguros, geralmente pedem comprovante de residência, fotos detalhadas dos danos e orçamentos para o conserto. Para seguro auto, em casos de roubo, furto ou acidentes com vítimas, o BO é obrigatório. Tenha tudo à mão para agilizar.

- Entenda a Vistoria. A seguradora enviará um perito para avaliar os danos. Esteja presente, se possível, e forneça todas as informações solicitadas. A vistoria é fundamental para determinar a causa e a extensão do prejuízo.

- Análise e Pagamento da Franquia. Após a vistoria, a seguradora analisará o caso. Se o sinistro for coberto, você precisará pagar a franquia, que é um valor pré-determinado na sua apólice, para que o reparo seja liberado.

- Acompanhe o Processo. A seguradora tem um prazo de até 30 dias para concluir o processo após a entrega de toda a documentação. Mantenha contato e verifique o andamento.

Checklist de Sucesso

- Você registrou o Boletim de Ocorrência, se necessário?

- Comunicou a seguradora dentro do prazo ideal?

- Reuniu todos os documentos solicitados pela sua apólice?

- A vistoria foi realizada e você acompanhou?

- Entendeu os próximos passos após a análise da seguradora?

Resolução de Problemas (Troubleshooting)

Documentação Incompleta? A seguradora pode solicitar mais informações. Responda prontamente para não atrasar o processo.Sinistro Negado? Verifique os motivos na negativa. Se não concordar, você pode contestar formalmente.

Garanta a segurança e registre o ocorrido

Em qualquer situação de sinistro, especialmente em acidentes, a prioridade é a segurança. Chame o socorro se necessário e, depois, formalize o ocorrido. O Boletim de Ocorrência é a sua primeira prova oficial.

Comunique a seguradora: Canais e Prazos para o Aviso de Sinistro

Agir rápido é crucial. As seguradoras estipulam prazos para o aviso de sinistro, geralmente nas primeiras 24 a 48 horas. Utilizar os canais corretos, como os telefones de atendimento ou aplicativos, garante que sua solicitação seja registrada.

Organize a documentação específica para cada tipo de seguro

Cada apólice tem suas particularidades. Para seguro residencial, fotos e orçamentos são essenciais. Para seguro auto, o BO pode ser obrigatório. Tenha sempre em mãos sua apólice e os documentos pessoais.

Entenda a Vistoria, Análise e o Pagamento da Franquia

A vistoria confirma os danos. A análise decide a cobertura. A franquia é sua participação nos custos, se aplicável. Compreender cada etapa evita surpresas.

Acompanhe o Processo e os Prazos de Conclusão do Sinistro

Após enviar tudo, a seguradora tem até 30 dias para resolver. Acompanhe pelo portal ou telefone para garantir que tudo está fluindo como deveria.

Diferenças entre Sinistro Parcial e Perda Total

Um sinistro parcial envolve danos que podem ser reparados, com custo inferior ao valor do bem. Já a perda total ocorre quando o custo do reparo ultrapassa um percentual significativo do valor do bem (geralmente 75%), ou em casos de roubo/furto não recuperado.

O que fazer em caso de sinistro com terceiros

Se você causou o acidente, acione a cobertura para terceiros da sua apólice. É ela que cobrirá os danos materiais e corporais causados a outras pessoas ou propriedades. O atendimento especializado da seguradora orientará os próximos passos.

Dicas Extras

- Aja Rápido: Quanto antes você comunicar o sinistro à seguradora, melhor. O ideal é fazer isso em até 48 horas após o ocorrido.

- Organize a Documentação: Tenha em mãos todos os documentos solicitados, como RG, CPF, CNH, comprovante de residência e, se for o caso, o Boletim de Ocorrência.

- Tenha os Contatos à Mão: Salve os números de telefone da sua seguradora e de serviços de emergência. Assim, você não perde tempo quando precisar.

- Entenda Sua Apólice: Conheça os detalhes do seu seguro, como coberturas, franquias e exclusões. Isso evita surpresas na hora de acionar o seguro.

- Seja Transparente: Forneça informações precisas e completas sobre o sinistro. A omissão ou falsidade pode levar à perda do direito à indenização.

Dúvidas Frequentes

Qual o prazo para comunicar um sinistro?

O ideal é avisar a seguradora o quanto antes, preferencialmente nas primeiras 24 a 48 horas após o ocorrido. Comunicar o sinistro rapidamente agiliza todo o processo de análise e liberação da indenização.

O Boletim de Ocorrência (BO) é sempre obrigatório?

Não, mas é altamente recomendado, especialmente em casos de roubo, furto, perda total ou acidentes com vítimas. Para acidentes sem vítimas, em muitos casos, é possível registrar o BO online. Consulte as orientações da sua seguradora.

Quanto tempo a seguradora tem para resolver o sinistro?

Após a entrega de toda a documentação necessária, a seguradora tem um prazo de até 30 dias para concluir a análise e liberar a indenização. Esse prazo pode ser estendido em casos específicos.

Conclusão

Acionar o seguro em caso de sinistro pode parecer complicado, mas seguindo os passos certos, o processo se torna mais tranquilo. Lembre-se de agir rapidamente, reunir a documentação necessária e manter a comunicação clara com a seguradora. Entender a franquia do seguro auto e saber como fazer um boletim de ocorrência para seguro são passos importantes para garantir seus direitos e agilizar a resolução.